目录

翻译自《Demo Week: Tidy Forecasting with sweep》

原文链接:www.business-science.io/code-tools/2017/10/25/demo_week_sweep.html

时间序列分析工具箱——sweep

sweep 的用途

正如 broom 包之于 stats 包,sweep 包用来简化使用 forecast 包的工作流。本教程将逐一介绍常用函数 sw_tidy、sw_glance、sw_augment 和 sw_sweep 的用法。

sweep 和 timetk 带来的额外好处是,如果 ts 对象是由 tbl 对象转换来的,那么在预测过程中日期和时间信息会以 timetk 索引的形式保留下来。一句话概括:这意味着我们最终可以在预测时使用日期,而不是 ts 类型数据使用的规则间隔数字日期。

加载包

本教程要使用到四个包:

sweep:简化forecast包的使用forecast:提供 ARIMA、ETS 和其他流行的预测算法tidyquant:获取数据并在后台加载tidyverse系列工具timetk:时间序列数据处理工具,用来将tbl转换成ts

# Load librarieslibrary(sweep) # Broom-style tidiers for the forecast packagelibrary(forecast) # Forecasting models and predictions packagelibrary(tidyquant) # Loads tidyverse, financial pkgs, used to get datalibrary(timetk) # Functions working with time series

数据

我们使用 timetk 教程中数据——,用 tidyquant 中的 tq_get() 函数从 FRED 获取。

# Beer, Wine, Distilled Alcoholic Beverages, in Millions USDbeer_sales_tbl <- tq_get( "S4248SM144NCEN", get = "economic.data", from = "2010-01-01", to = "2016-12-31")beer_sales_tbl

## # A tibble: 84 x 2## date price#### 1 2010-01-01 6558## 2 2010-02-01 7481## 3 2010-03-01 9475## 4 2010-04-01 9424## 5 2010-05-01 9351## 6 2010-06-01 10552## 7 2010-07-01 9077## 8 2010-08-01 9273## 9 2010-09-01 9420## 10 2010-10-01 9413## # ... with 74 more rows

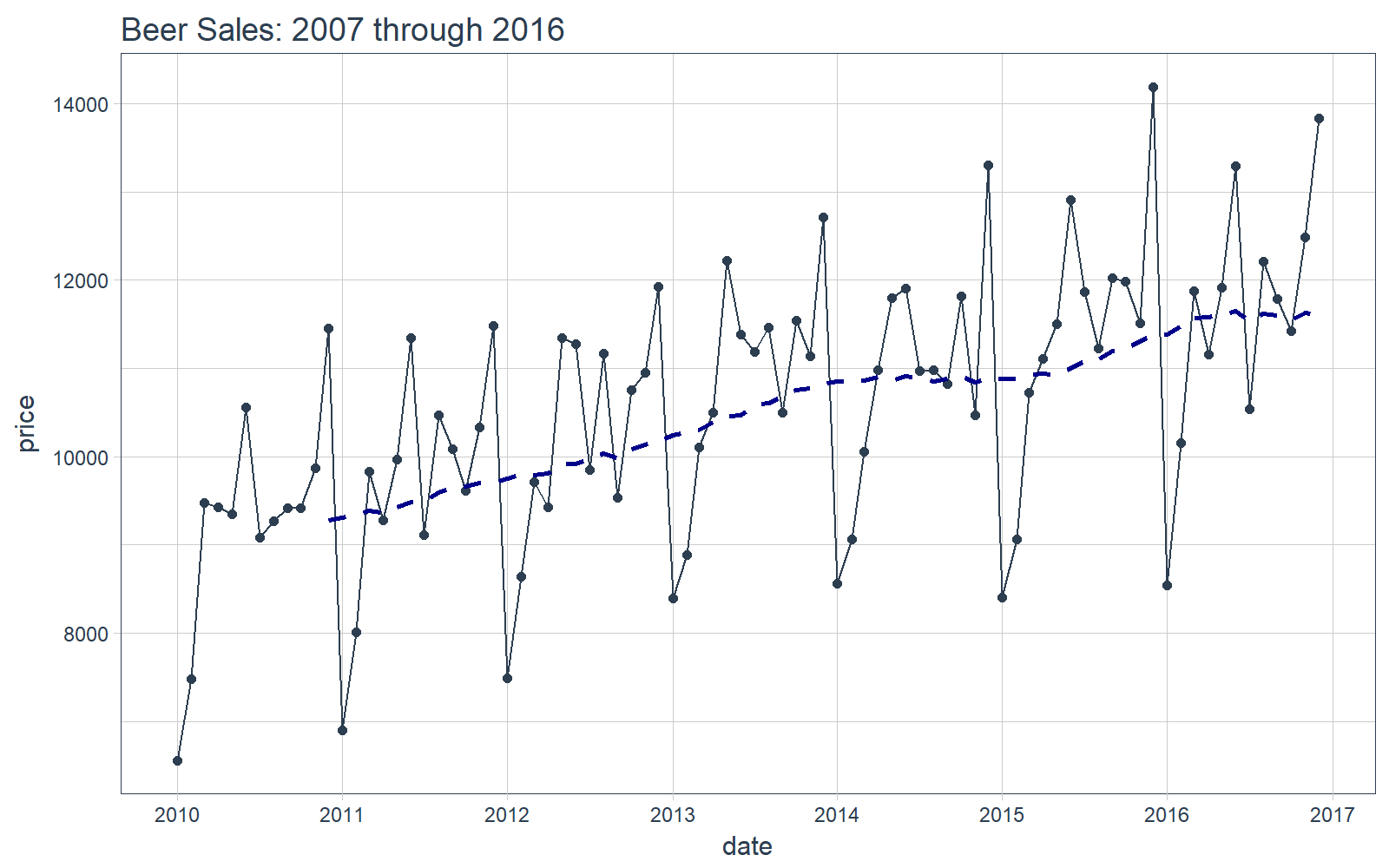

可视化数据是一个好东西,这有助于帮助我们了解正在使用的是什么数据。可视化对于时间序列分析和预测尤为重要。我们将使用 tidyquant 画图工具:主要是用 geom_ma(ma_fun = SMA,n = 12) 来添加一个周期为 12 的简单移动平均线来了解趋势。我们还可以看到似乎同时存在着趋势性(移动平均线以近似线性的模式增长)和季节性(波峰和波谷倾向于在特定月份发生)。

# Plot Beer Salesbeer_sales_tbl %>% ggplot(aes(date, price)) + geom_line(col = palette_light()[1]) + geom_point(col = palette_light()[1]) + geom_ma(ma_fun = SMA, n = 12, size = 1) + theme_tq() + scale_x_date(date_breaks = "1 year", date_labels = "%Y") + labs(title = "Beer Sales: 2007 through 2016")

现在你对我们要分析的时间序列有了直观的感受,那么让我们继续!

Demo:forecast + sweep 的简化预测工作流

我们将联合使用 forecast 和 sweep 来简化预测分析。

关键想法:使用 forecast 包做预测涉及到 ts 对象,用起来并不简洁。对于 stats 包来说有 broom 来简化使用;forecast 包就用 sweep。

目标:我们将用 ARIMA 模型预测未来 12 个月的数据。

STEP 1:创建 ts 对象

使用 timetk::tk_ts() 将 tbl 转换成 ts,从之前的教程可以了解到这个函数有两点好处:

- 这是一个统一的方法,实现与

ts对象的相互转换。 - 得到的

ts对象包含timetk_idx属性,是一个基于初始时间信息的索引。

下面开始转换,注意 ts 对象是规则时间序列,所以要设置 start 和 freq。

# Convert from tbl to tsbeer_sales_ts <- tk_ts( beer_sales_tbl, start = 2010, freq = 12)beer_sales_ts

## Jan Feb Mar Apr May Jun Jul Aug Sep Oct## 2010 6558 7481 9475 9424 9351 10552 9077 9273 9420 9413## 2011 6901 8014 9833 9281 9967 11344 9106 10468 10085 9612## 2012 7486 8641 9709 9423 11342 11274 9845 11163 9532 10754## 2013 8395 8888 10109 10493 12217 11385 11186 11462 10494 11541## 2014 8559 9061 10058 10979 11794 11906 10966 10981 10827 11815## 2015 8398 9061 10720 11105 11505 12903 11866 11223 12023 11986## 2016 8540 10158 11879 11155 11916 13291 10540 12212 11786 11424## Nov Dec## 2010 9866 11455## 2011 10328 11483## 2012 10953 11922## 2013 11139 12709## 2014 10466 13303## 2015 11510 14190## 2016 12482 13832

检查 ts 对象具有 timetk_idx 属性。

# Check that ts-object has a timetk indexhas_timetk_idx(beer_sales_ts)

## [1] TRUE

OK,这对后面要用的 sw_sweep() 很重要。下面我们就要建立 ARIMA 模型了。

STEP 2A:ARIMA 模型

我们使用 forecast 包里的 auto.arima() 函数为时间序列建模。

# Model using auto.arimafit_arima <- auto.arima(beer_sales_ts)fit_arima

## Series: beer_sales_ts ## ARIMA(3,0,0)(1,1,0)[12] with drift ## ## Coefficients:## ar1 ar2 ar3 sar1 drift## -0.2498 0.1079 0.6210 -0.2817 32.1157## s.e. 0.0933 0.0982 0.0925 0.1333 5.8882## ## sigma^2 estimated as 175282: log likelihood=-535.49## AIC=1082.97 AICc=1084.27 BIC=1096.63

STEP 2B:简化模型

就像 broom 简化 stats 包的使用一样,我么可以使用 sweep 的函数简化 ARIMA 模型。下面介绍三个函数:

sw_tidy():用于检索模型参数sw_glance():用于检索模型描述和训练集的精确度度量sw_augment():用于获得模型残差

sw_tidy

sw_tidy() 函数以 tibble 对象的形式返回模型参数。

# sw_tidy - Get model coefficientssw_tidy(fit_arima)

## # A tibble: 5 x 2## term estimate#### 1 ar1 -0.2497937## 2 ar2 0.1079269## 3 ar3 0.6210345## 4 sar1 -0.2816877## 5 drift 32.1157478

sw_glance

sw_glance() 函数以 tibble 对象的形式返回训练集的精确度度量。可以使用 glimpse 函数美化显示结果。

# sw_glance - Get model description and training set accuracy measuressw_glance(fit_arima) %>% glimpse()

## Observations: 1## Variables: 12## $ model.desc"ARIMA(3,0,0)(1,1,0)[12] with drift"## $ sigma 418.6665## $ logLik -535.4873## $ AIC 1082.975## $ BIC 1096.635## $ ME 1.189875## $ RMSE 373.9091## $ MAE 271.7068## $ MPE -0.06716239## $ MAPE 2.526077## $ MASE 0.4989005## $ ACF1 0.02215405

sw_augument

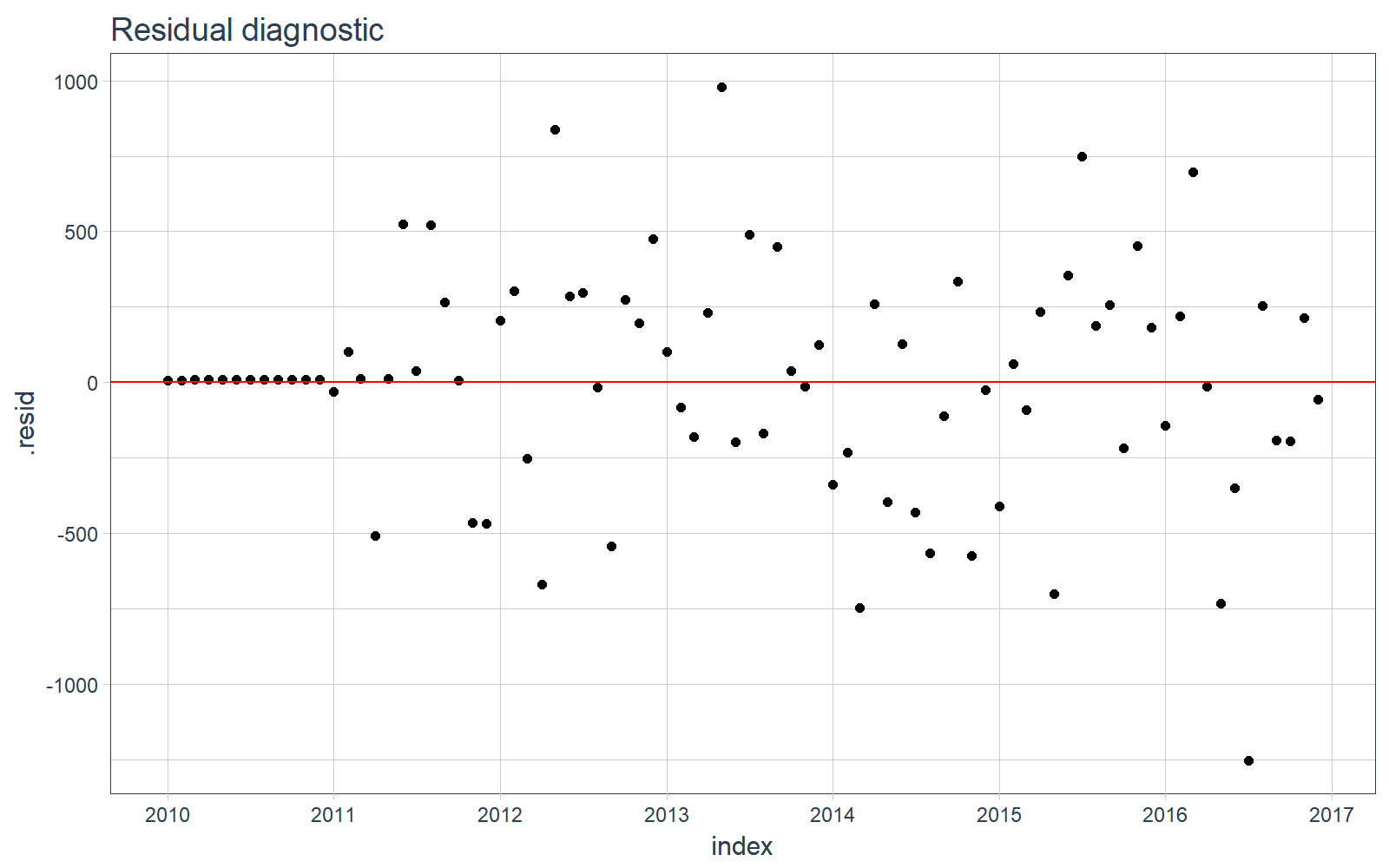

sw_augument() 函数返回的 tibble 表中包含 .actual、.fitted 和 .resid 列,有助于在训练集上评估模型表现。注意,设置 timetk_idx = TRUE 返回初始的日期索引。

# sw_augment - get model residualssw_augment(fit_arima, timetk_idx = TRUE)

## # A tibble: 84 x 4## index .actual .fitted .resid#### 1 2010-01-01 6558 6551.474 6.525878## 2 2010-02-01 7481 7473.583 7.416765## 3 2010-03-01 9475 9465.621 9.378648## 4 2010-04-01 9424 9414.704 9.295526## 5 2010-05-01 9351 9341.810 9.190414## 6 2010-06-01 10552 10541.641 10.359293## 7 2010-07-01 9077 9068.148 8.852178## 8 2010-08-01 9273 9263.984 9.016063## 9 2010-09-01 9420 9410.869 9.130943## 10 2010-10-01 9413 9403.908 9.091831## # ... with 74 more rows

我们可以可视化训练数据上的残差,看一下数据中有没有遗漏的模式没有被发现。

# Plotting residualssw_augment(fit_arima, timetk_idx = TRUE) %>% ggplot(aes(x = index, y = .resid)) + geom_point() + geom_hline(yintercept = 0, color = "red") + labs(title = "Residual diagnostic") + scale_x_date(date_breaks = "1 year", date_labels = "%Y") + theme_tq()

STEP 3:预测

使用 forecast() 函数做预测。

# Forecast next 12 monthsfcast_arima <- forecast(fit_arima, h = 12)

一个问题是,预测结果并不“tidy”。我们需要数据框形式的预测结果,以便应用 tidyverse 的功能,然而预测结果是 forecast 类型的,一种基于 ts 的对象。

class(fcast_arima)

## [1] "forecast"

STEP 4:用 sweep 简化预测

我们使用 sw_sweep() 简化预测结果,一个额外的好处是,如果 forecast 对象有 timetk 索引,我们可以用它返回一个日期时间索引,不同于 ts 对象的规则索引。

首先要确认 forecast 对象有 timetk 索引,这需要在使用 sw_sweep() 时设置 timetk_idx 参数。

# Check if object has timetk index has_timetk_idx(fcast_arima)

## [1] TRUE

现在,使用 sw_sweep() 来简化预测结果,它会在内部根据 time_tk 构造一条未来时间序列索引(这一步总是会被执行,因为我们在第 1 步中用 tk_ts() 构造了 ts 对象)注意:这意味着我们最终可以在 forecast 包中使用日期(不同于 ts 对象中的规则索引)!。

# sw_sweep - tidies forecast outputfcast_tbl <- sw_sweep(fcast_arima, timetk_idx = TRUE)fcast_tbl

## # A tibble: 96 x 7## index key price lo.80 lo.95 hi.80 hi.95#### 1 2010-01-01 actual 6558 NA NA NA NA## 2 2010-02-01 actual 7481 NA NA NA NA## 3 2010-03-01 actual 9475 NA NA NA NA## 4 2010-04-01 actual 9424 NA NA NA NA## 5 2010-05-01 actual 9351 NA NA NA NA## 6 2010-06-01 actual 10552 NA NA NA NA## 7 2010-07-01 actual 9077 NA NA NA NA## 8 2010-08-01 actual 9273 NA NA NA NA## 9 2010-09-01 actual 9420 NA NA NA NA## 10 2010-10-01 actual 9413 NA NA NA NA## # ... with 86 more rows

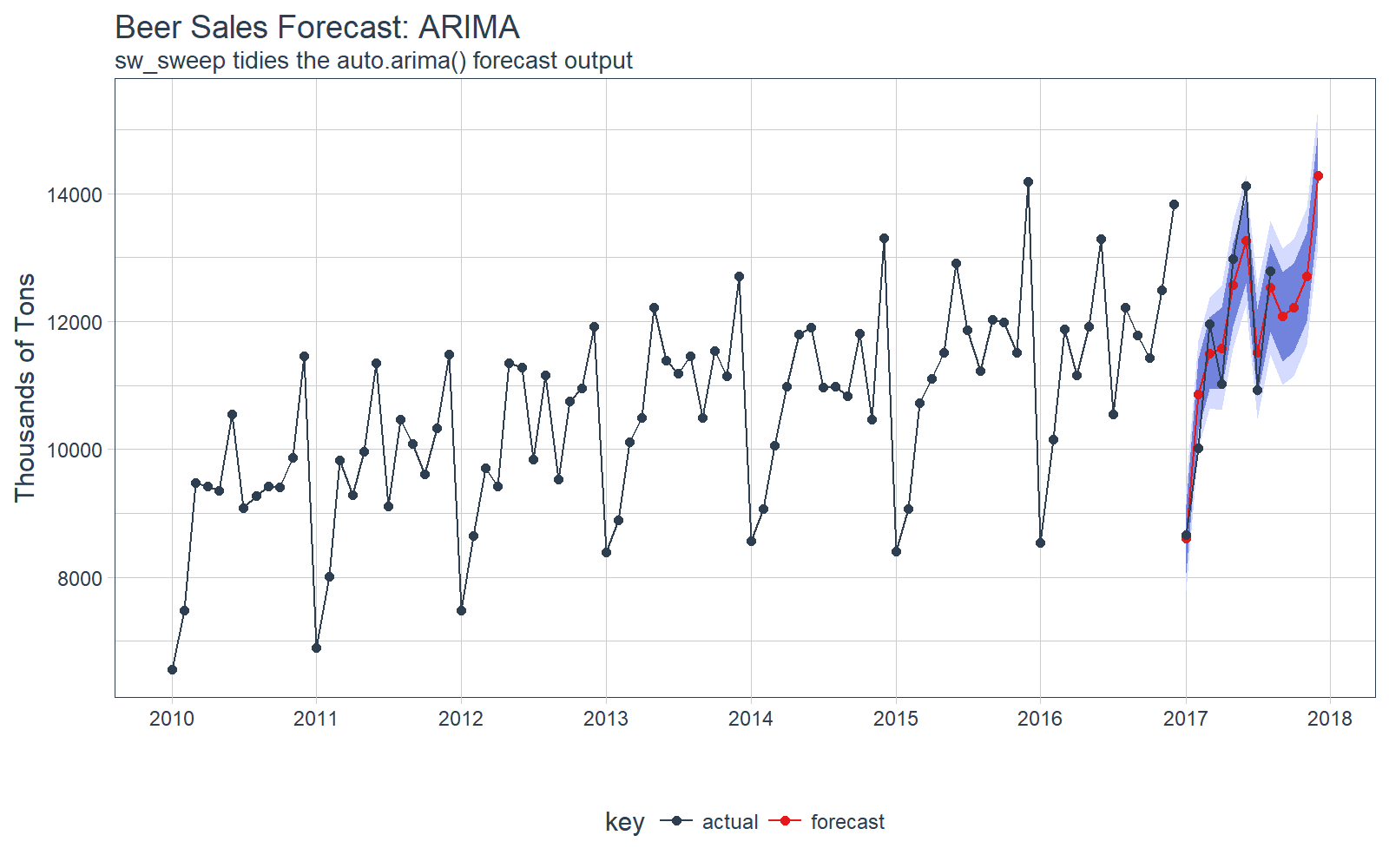

STEP 5:比较真实值和预测值

我们可以使用 tq_get() 来检索实际数据。注意,我们没有用于比较的完整数据,但我们至少可以比较前几个月的实际值。

actuals_tbl <- tq_get( "S4248SM144NCEN", get = "economic.data", from = "2017-01-01", to = "2017-12-31")

注意,预测结果放在 tibble 中,可以方便的实现可视化。

# Visualize the forecast with ggplotfcast_tbl %>% ggplot( aes(x = index, y = price, color = key)) + # 95% CI geom_ribbon( aes(ymin = lo.95, ymax = hi.95), fill = "#D5DBFF", color = NA, size = 0) + # 80% CI geom_ribbon( aes(ymin = lo.80, ymax = hi.80, fill = key), fill = "#596DD5", color = NA, size = 0, alpha = 0.8) + # Prediction geom_line() + geom_point() + # Actuals geom_line( aes(x = date, y = price), color = palette_light()[[1]], data = actuals_tbl) + geom_point( aes(x = date, y = price), color = palette_light()[[1]], data = actuals_tbl) + # Aesthetics labs( title = "Beer Sales Forecast: ARIMA", x = "", y = "Thousands of Tons", subtitle = "sw_sweep tidies the auto.arima() forecast output") + scale_x_date( date_breaks = "1 year", date_labels = "%Y") + scale_color_tq() + scale_fill_tq() + theme_tq()

我们可以研究测试集上的误差(真实值 vs 预测值)。

# Investigate test error error_tbl <- left_join( actuals_tbl, fcast_tbl, by = c("date" = "index")) %>% rename( actual = price.x, pred = price.y) %>% select(date, actual, pred) %>% mutate( error = actual - pred, error_pct = error / actual) error_tbl ## # A tibble: 8 x 5## date actual pred error error_pct#### 1 2017-01-01 8664 8601.815 62.18469 0.007177365## 2 2017-02-01 10017 10855.429 -838.42908 -0.083700617## 3 2017-03-01 11960 11502.214 457.78622 0.038276439## 4 2017-04-01 11019 11582.600 -563.59962 -0.051147982## 5 2017-05-01 12971 12566.765 404.23491 0.031164514## 6 2017-06-01 14113 13263.918 849.08191 0.060163106## 7 2017-07-01 10928 11507.277 -579.27693 -0.053008504## 8 2017-08-01 12788 12527.278 260.72219 0.020388035

并且,我们可以做简单的误差度量。MAPE 接近 4.3%,比简单的略好一点,但是 RMSE 变差了。

# Calculate test error metricstest_residuals <- error_tbl$errortest_error_pct <- error_tbl$error_pct * 100 # Percentage errorme <- mean(test_residuals, na.rm=TRUE)rmse <- mean(test_residuals^2, na.rm=TRUE)^0.5mae <- mean(abs(test_residuals), na.rm=TRUE)mape <- mean(abs(test_error_pct), na.rm=TRUE)mpe <- mean(test_error_pct, na.rm=TRUE)tibble(me, rmse, mae, mape, mpe) %>% glimpse()

## Observations: 1## Variables: 5## $ me6.588034## $ rmse 561.4631## $ mae 501.9144## $ mape 4.312832## $ mpe -0.3835956